从全球公共卫生的角度来看,疫苗是人类历史上最重要的发明之一。在1900年到1980年之间,全球大约由3亿人死于天花,数百万人因其而毁容。到1979年,疫苗接种计划彻底消灭了这种疾病。1988年全球开展脊髓灰质炎运动,那时,每年新增发病人口高达35万例,而三十年后的今天,每年患病人数仅有十几例。此外,那些曾经令人们恐慌的疾病――肺炎球菌、轮状病毒、人乳头瘤病毒和水痘都已开发出相应的疫苗,可以随时随地接种。

可以说,接种疫苗是迄今最成功的公共卫生措施之一,不仅预防疾病、挽救生命,同时也降低卫生保健开支。过去两个世纪,疫苗始终被证明是有效的。

图1.快速增长期已过,疫苗销售增速放缓

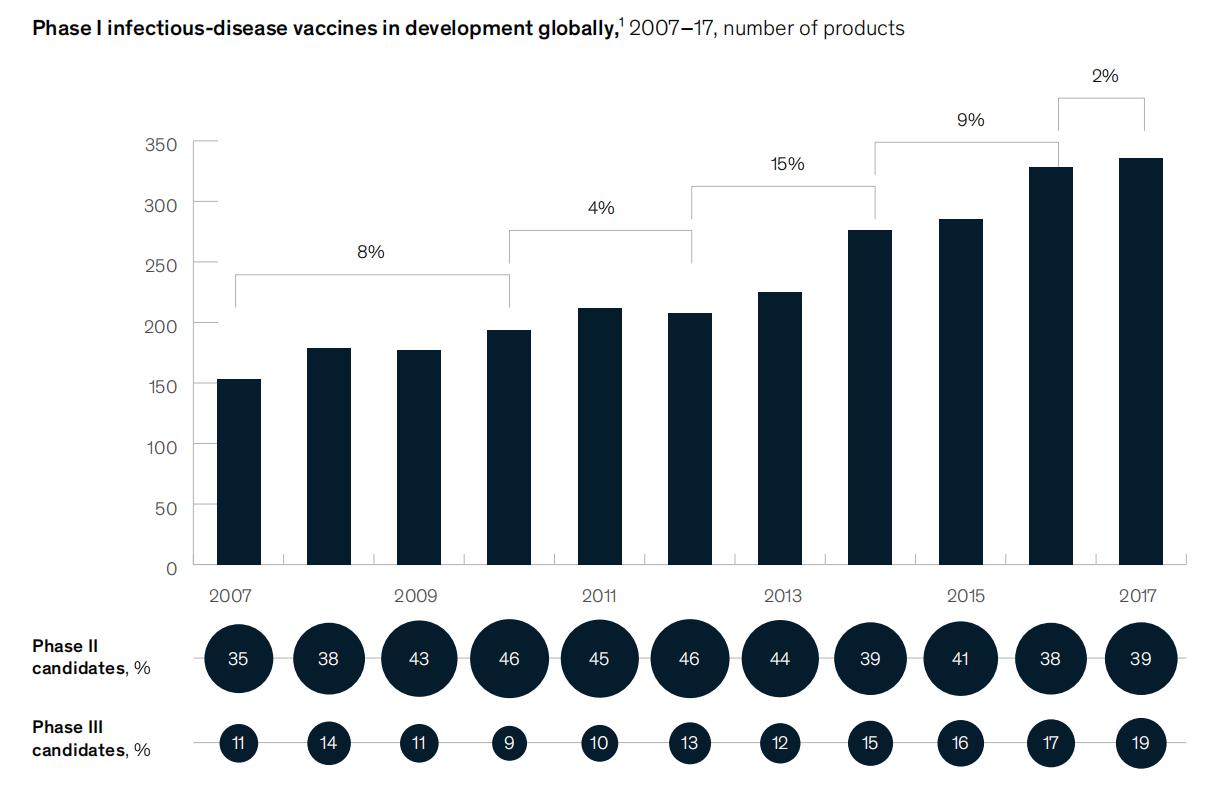

图2.传染病疫苗开发趋于平缓

图3.临床新型疫苗销售占比下降

图4.与生物制药领域其他公司相比,疫苗生产商的损失率更高

2000以来,全球疫苗市场年复合增长率达15%,处于历史最高增长水平,并于2010年左右逐渐趋于平缓。在过去的十年中,疫苗产品数量也在稳步增长,在研疫苗的数量也增加了近一倍。过去,我们更看重于疫苗对于疾病预防的作用,如今来看,疫苗在治疗领域也发挥着重要作用,在未来有望带来更大的影响。

但仍有一些下滑趋势值得我们去关注:

1.近五年,疫苗市场规模增速放缓至5%以下(图1)。

2.从扁平化的疫苗研发管道(图2)中可以看出,进入临床三期实验的疫苗数量大幅下降,逼近20年来最低水准――不足15%的疫苗产品能够成功上市。

3.疫苗研发和身长需要非常高的资金支持,此外,能够进入临床三期的产品越来越少,但受限于此,疫苗研发公司的成功率逐年递减,新产品数量也在减少。

4.疫苗能够预防、治疗的疾病类型还很少。比如艾滋病病毒和诺如病毒、结核病和疟疾。

全球四大疫苗制造商:葛兰素史克、默克、辉瑞和赛诺菲一直在疫苗领域保持超高的市场份额,但近五年,在他们研发管道中的新研发产品数量也同样趋缓。这就给一些小型的生物技术类公司提供了机会,这些公司往往缺少独立的研发能力,在大举进入市场之时带来了大量的me too 类型产品,反而具有重大意义的新型疫苗越来越少。

此外,新兴市场的崛起推动了me too产品的销售。中国作为疫苗领域的新兴市场之一,有分析师预测未来五年,年复合增长率将保持6%-9%的水平增长,中国疫苗生产企业有生产新型产品的能力,比如基于信使RNA的产品。这迫使我们不得不去思考的问题是,中国企业通过临床三期实验的产品最终上市,将给全球疫苗市场带来多大的冲击?能否引领全球疫苗市场的创新科研能力?此外,中国资本对于生物制药领域的疯狂投资是否也会在疫苗行业重现?能否拉动全球疫苗投资趋势?从而增加研发对投资的要求,影响行业整体成本?